(来源:标普信评)

点击上方蓝字“标普信评”并设为星标

便于您第一时间获取标普信评资讯

]article_adlist-->

]article_adlist-->

展 望

]article_adlist-->

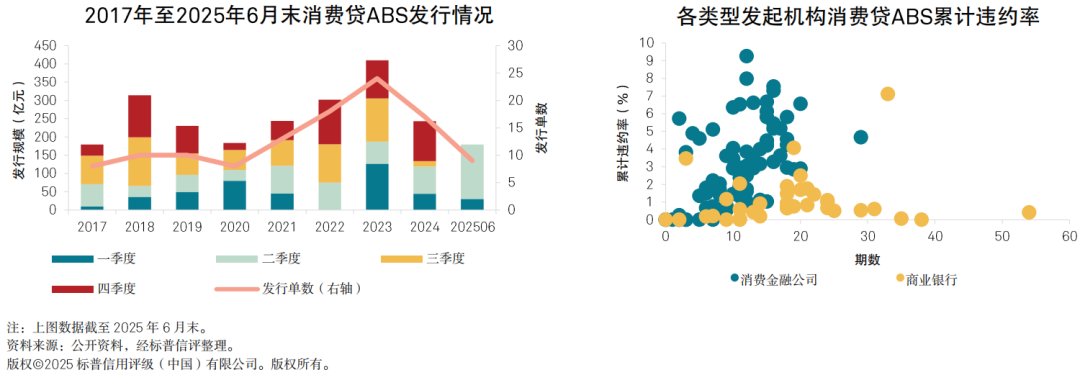

受益于2024年下半年以及2025年出台的一系列鼓励消费信贷的措施,包括《一揽子金融政策支持稳市场稳预期》、《关于发展消费金融助力提振消费的通知》等,金融机构的个人消费贷款发放规模和出表需求有所恢复。2025年以来,消费款ABS发行明显复苏,二季度发行量创历史同期新高,上半年发行规模同比增长51%。我们预计,2025年下半年银行间消费贷ABS产品将继续保持良好的发行势头。

目前消费贷ABS项目的发起机构类型仍以消费金融公司和商业银行为主。2024年,中信消费金融也成为了时隔两年首个获批开展信贷资产证券化业务的持牌消费金融公司,至此,行业内已有19家消费金融机构具备发行ABS的资格,其中已有14家完成发行。同时,2024年以来,温州银行、萧山农商银行、宁银消金等多家机构首次加入了发行队列。我们预计,未来将有更多金融机构将消费贷ABS产品纳入多元化的融资模式中。由于消费金融产品的多样化,不同类型的发起机构之间分化明显,消费贷款ABS的资产池累计违约率分布较广。 这与不同发起机构的风险偏好、客群定位及融资成本等均有一定关系。整体来看,商业银行发行的消费贷ABS资产池累计违约率明显低于消费金融公司发行的产品。

我们预计,2025年消费贷ABS产品的整体信用表现将继续保持稳定,但不同类型发起机构和产品的资产信用表现或将进一步分化,不同产品之间的可比性也较弱。此外,2024年发布的《消费金融公司管理办法》及《进一步规范股份制银行等三类银行互联网贷款业务的通知》对行业参与者在自主展业、风险控制及贷后管理等方面提供了明确指导;2025年发布的《关于发展消费金融助力提振消费的通知》将个人消费贷款自主支付的金额上限可阶段性从30万元提高至50万元,个人互联网消费贷款金额上限可阶段性从20万元提高至30万元,贷款期限可阶段性由不超过5年延长至不超过7年;以上新规的实施可能会对未来消费贷ABS的基础资产信用质量及逾期资产的管理产生一定影响。

关 注

关注在经济环境承压下,不同发起机构之间信用表现的差异性,以及各类发起机构不同产品的信用表现及其波动性。

关注在提振消费的各类政策影响下,新发放的消费金融产品的特征变化以及对消费贷ABS资产池信用质量的影响。

本文中的消费贷ABS系指在银行间市场发行的个人消费贷款资产支持证券,不包括信用卡分期ABS。

分析师:

朱偲玥,北京;

April.Zhu@spgchinaratings.cn

施蓓蓓,北京;

Beibei.Shi@spgchinaratings.cn

点击小程序卡片,获取完整版报告

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

实盘杠杆平台提示:文章来自网络,不代表本站观点。